[단독]전국 전세 보증금 476조원.. 집값 떨어지면 '대형 폭탄'

국내 전세 가구의 보증금 합계가 476조원에 달하는 것으로 추정됐다. 국내 주택담보대출 총액(466조원)보다 많다. 전문가들은 "경제위기가 오면 집주인들이 전세 보증금을 갚지 못해 문제가 될 수 있다"며 "가계부채 대책을 세울 때 전세 보증금 규모를 감안해야 한다"고 지적했다.

22일 경향신문 분석 결과 전국 353만 전세 가구의 보증금 총합은 476조원으로 추정됐다. 지난 2년(2013년 3월~2015년 2월) 동안 국토교통부에 확정일자를 신고한 전세 가구(169만가구)의 평균 전세 보증금을 시·도별로 구한 뒤, 각 지역의 실제 전세 가구 수(총 353만가구·'2014년 주거실태조사' 자료)를 곱했다. 같은 기간 전세가 아닌 보증부월세로 확정일자를 받은 115만가구의 보증금 총합은 40조원이었다. 전·월세를 포함한 보증금 규모가 최소 500조원을 넘는다는 뜻이다. 보증금은 집주인이 세입자에게 무이자로 대출을 받은 것과 마찬가지다. 세입자에게 돌려줄 부채인 것이다. 집주인이 집을 담보로 빌린 주택담보대출(지난 2월 기준 466조원)과 합하면 전국의 집주인들이 1000조원 정도의 부채를 안고 있다고 볼 수 있다.

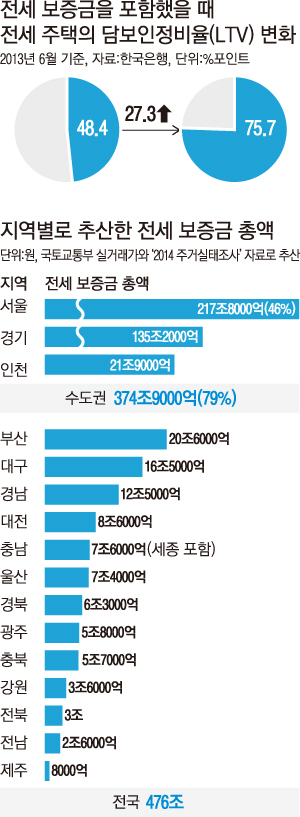

한국은행은 2013년 10월 내놓은 '금융안정보고서'에서 "전세 보증금을 제외하면 국내 은행의 주택담보인정비율(LTV·집값 대비 총부채)이 48.4%이지만, 전세 보증금을 포함하면 실질 LTV가 75.7%로 높아진다"고 밝혔다. 전세로 빌려준 집값의 4분의 3이 부채라는 뜻이다. 한은은 이 보고서에서 "전세 집주인들의 42%가 5000만원 이상의 주택담보대출을 보유하고 있는 것으로 파악됐다"면서 "세입자의 전세금 회수가 불확실한 상황"이라고 진단했다.

선대인 선대인경제연구소장은 "평소엔 전세 보증금 규모가 커도 문제없어 보이지만, 국내외 충격으로 부동산 거래가 동결되면 집주인이 전세 보증금을 돌려주지 못해 부동산 가격 하락으로 이어지는 악순환에 빠질 수 있다"며 "보증금 규모도 LTV에 포함해서 봐야 한다"고 말했다.

1997년 외환위기와 2008년 경제위기 때도 전셋값이 떨어지면서 집주인들이 대출을 해서 보증금을 내주는 '역(逆)전세대란'이 벌어졌다. 지금은 전세가 폭등으로 집값 대비 전세가율이 70%를 넘는 지역이 속출하는 상황이라 경제위기가 오면 역전세대란이 벌어질 가능성이 더욱 높다. 선 소장은 "가계부채 문제가 심각한 상황이지만 정부는 전세 보증금 규모도 제대로 파악하지 않고 금융사 입장에서만 정책을 고민하고 있다"고 비판했다.

지역적으로는 전세 보증금의 수도권 편중이 심했다. 476조원 중 80%에 가까운 375조원이 수도권에 몰렸다. 서울이 218조원(46%)으로 절반에 가까웠고, 경기도 135조원으로 컸다. 반면 지방에서는 부산과 대구, 경남이 10조원을 넘겼을 뿐, 다른 지역은 전세 보증금 총합이 2조~9조원(제주는 8000억원)에 불과했다.

지난 2년 동안 확정일자를 받은 전세의 평균가는 1억3000만원이었다. 서울이 1억9000만원으로 가장 높았고, 경기, 부산, 울산의 평균 전세가가 1억원을 넘었다. 전남은 6400만원으로 가장 낮았다.

<조미덥 기자 zorro@kyunghyang.com>

Copyright © 경향신문. 무단전재 및 재배포 금지.

- [에디터의 창]윤 대통령, 불행한 퇴장을 향한 빌드업을 하고 있다

- [속보] 윤 대통령, 한동훈 사퇴 요구 묻자 “오해 있었다”

- 홍상수·김민희 ‘9년째 불륜사랑’···불화설 종식

- 이재명 “얼마나 간이 부었으면···검사인지 깡패인지 알 수 없다”

- 대구 경찰서 옥상서 20대 직원 추락사

- 조국혁신당, ‘일본 라인 탈취 사태’에 “윤 대통령, 어느 나라 대통령이냐”

- 인감증명서 도입 110년 만에…9월30일부터 일부 온라인 발급 가능해져

- 국민의힘 이양수 “윤 대통령 장모 가석방, 정경심 가석방과 유사하게 처리”

- 동부간선지하도로 실시계획 승인…올 하반기 착공·2029년 개통

- 서울시향 협연자, 공연 전날 교체 결정···손열음→힐러리 한