성장보다 주주 이익 .. 기업이 바뀐다

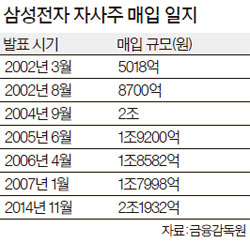

26일 삼성전자는 내년 2월까지 자사주 2조2000억원어치를 사들이겠다고 발표했다. 7년 만의 자사주 매입에 시장은 환호했다. 다음날인 27일 삼성전자 주가는 단숨에 5% 넘게 뛰어올랐다. 우선주는 8% 가까이 상승했다. 시가총액 1위 삼성전자 주가가 하루 만에 이처럼 큰 폭으로 움직이는 건 드문 일이다. 비슷한 일은 얼마 전에도 벌어졌다. 한전 부지 매입 발표 이후 주가가 미끄럼을 타던 현대차는 4000억원대 자사주 매입 발표 후 하루 만에 5% 이상 반등했다.

한국 증시에 자사주 매입 열풍이 불고 있다. 자사주 매입 계획을 발표한 기업의 주가도 큰 폭으로 뛰고 있다. 최근 시가총액 5위인 삼성생명(1994억원)과 6위 NAVER(2650억원)도 자사주를 매입하겠다고 밝혔다. 시가총액 10위 안에 드는 기업 중에서 올해에만 벌써 네 곳이 자사주 매입에 나선 셈이다. 두 달 새 주요 기업이 발표한 자사주 매입 금액은 3조원을 넘어선다.

자사주 매입은 배당 확대와 함께 대표적인 주주친화정책으로 꼽힌다. 배당이 기업 이익을 현금으로 주주들에게 돌려주는 방식이라면 자사주 매입은 기업이 자기 주식을 사들여 주가가 떨어지는 걸 막는 효과를 낸다. 시장에서 주식을 사려는 수요는 여전한데 유통되는 물량이 줄면 주당 순이익이 높아지고 자연스레 주가도 오르는 경향이 있다.

그동안 성장이 최고의 가치였던 한국 기업은 주주환원에서만큼은 구두쇠였다. 2005~2011년 한국 기업이 자사주를 사는 데 사용한 돈은 전체 순이익의 9.5%에 불과했다. 10억을 벌면 9500만원을 썼다는 뜻이다. 반면 같은 기간 미국은 62%, 영국은 25%를 사용했다. 코스피 배당수익률 역시 2008년 세계 금융위기 이후 한 번도 2%를 넘기지 못했다.

최근 자사주 매입 바람이 한국 기업의 패러다임 변화를 예고하는 것 아니냐는 분석이 나오는 이유다. 강신우 한화자산운용 대표는 "기업이 주가를 높일 수 있는 방식은 성장과 주주가치 제고"라며 "지난 2~3년간 기업이익이 제자리걸음을 했고 앞으로도 크게 늘어날 것 같지 않은 상황에선 재투자를 통한 성장 대신 배당과 자사주 매입을 고려할 수밖에 없다"고 설명했다. 저성장 시대로 접어들면서 이제는 성장이 아닌 주주환원을 통해 기업가치를 올려야 한다는 얘기다. 미국 증시가 최근 6년간 강세장을 이어가고 있는 원인 중 하나도 꾸준한 자사주 취득이다. 삼성증권 김동영 연구원은 "기업들이 이익의 거의 대부분을 배당이나 자사주 매입으로 쓴 덕분에 주가 하락을 방어할 수 있었다"고 분석했다.

대표적인 예가 미국의 애플이다. 스티브 잡스는 이익을 배당으로 나눠주지 않고 계속 재투자해 성장에 집중했다. 하지만 2011년 취임한 팀 쿡은 다른 길을 걸었다. 액면분할과 자사주 매입, 배당 확대 등 '주주환원 3종 세트'를 내놓았다. 덕분에 애플 주가는 올 들어 사상최고치를 계속 경신하고 있다. 골드먼삭스는 내년 미국 기업의 자사주 매입이 18% 증가한 7070억 달러에 달할 것으로 내다봤다.

하지만 본격적인 주주환원 시대의 개막으로 보기에는 이르다는 반론도 만만치 않다. 기업의 경영권 강화가 주주가치 제고로 포장되고 있다는 주장이다. 자사주는 의결권이 없다. 그러나 대주주는 최악의 경우 경영권 다툼이 벌어졌을 때 기업이 보유한 자사주를 우호적인 주주에게 넘겨 의결권을 확보할 수 있다. 경영권을 강화하는 '보험'인 셈이다. 하나대투증권 장희종 연구원은 "대주주 입장에서 보면 자사주 매입은 사실상 우호지분을 늘리는 효과가 있어 배당보다 선호하는 경향이 있다"고 말했다. KB자산운용 송성엽 주식운용본부장은 "배당 확대와 자사주 소각 같은 실질적인 조치가 뒤따르지 않는다면 최근의 자사주 매입은 경영권 승계를 위한 지분 확보용으로 봐야 한다"고 설명했다.

세금도 기업이 배당보다 자사주 매입을 선호하는 원인이다. 한국은 주식매매차익에 대해선 세금을 물리지 않는다. 반면 배당금에 대해선 15.4%의 배당소득세를 내야 한다. 예를 들어 똑같이 100만원을 벌었더라도 시세차익은 세금이 없지만 배당소득은 15만4000원의 세금을 내야 한다. 게다가 자사주를 사들여 사내 유보 현금이 줄면 내년부터 도입되는 기업소득환류세제 부담을 줄일 수 있다. 자본시장연구원 황세운 자본시장실장은 "지금의 세제하에서는 기업이 배당을 주기보다 자사주 매입으로 주가를 높이는 게 투자자에게도 이익"이라고 말했다.

이한길 기자

▶ 익명의 시교육청 관계자 "조희연, 외부회의 다녀오면…"

▶ "변화 작은 것부터…삼성도 뭐 하나 바꾸는데 20년"

▶ "정규직 원하면…" 서울대공원 상사들, 女직원 성희롱

▶ 남편 토닥토닥해주고 싶을 때, 내놓으면 좋을 음식

▶ 김 대리가 시세보다 40만원 더 받고 중고차 판 비결은

Copyright © 중앙일보. 무단전재 및 재배포 금지.