[가계 D의 공포] 예·적금 깨는 가계.. '빚 부담' 한계 수위 도달했나

가계가 채무 부담을 못 이기고 금융비용 줄이기에 나서고 있다. 금리가 싼 대출상품으로 갈아타는 게 대표적이다. 이런 추세가 지속될 경우 자산까지 팔아 채무를 갚는 본격적인 디레버리징 단계에 들어갈 수 있다고 전문가들은 경고한다. 여기에 가계의 신규 투자도 급감하고 있어 자칫하면 '일본식 디플레이션(불황 속 물가 하락)'에 빠질 수도 있다고 우려한다. 'D'의 공포가 퍼지고 있는 것이다.

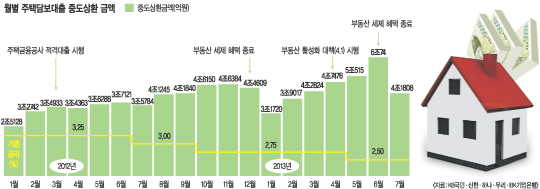

◇대출은 미리 갚고, 예·적금은 깨고=KB국민·신한·하나·우리·IBK기업은행 등 5개 은행의 월별 주택담보대출 중도상환액은 지난해 1월 2조5128억원에 불과했다. 그러나 주택금융공사의 적격대출이 시행된 3월 3조4933억원으로 늘더니 지난해 8월에는 4조1245억원을 기록, 4조원 대를 돌파했다.

지난 1월에는 은행들이 지난해 말 실적 마감을 앞두고 영업을 강화한 데다 계절적 특성이 더해져 3조1720억원으로 주춤했지만 다음달 다시 3조9017억원으로 치솟았다. 3∼4월 4조원대를 기록한 중도상환액은 '4·1 부동산 대책'이 시행된 이후 5∼6월에는 각각 5조515억원과 6조74억원을 기록, 증가폭이 커졌다. 기존 중도상환 수요에 일시적인 부동산 매수 수요가 몰렸기 때문이다. 6월말 부동산 취득세 감면 혜택이 종료됐음에도 불구하고 중도상환액은 지난 7월 4조1808억원을 기록했다. 지난해 1월보다 66.4%나 증가한 액수다.

지난해 지속적으로 낮아졌던 예·적금의 중도해지도 올해 들어 상승 반전했다. 5개 은행의 예·적금 중도해지 계좌수는 지난해 1월 55만4810개에서 12월에는 49만7100개로 낮아졌다. 그러나 올해 1월 55만4640개로 치솟았고, 지난 7월에도 52만9032개를 기록했다. 시중은행 관계자는 "예·적금 신규 가입이 급격히 준 데다 중도 해지 건수도 올해 들어 다시 늘어나는 추세"라며 "급전이 필요한 가정이 다소 늘어난 것으로 해석된다"고 말했다.

◇신규 대출 40%가 대출 갈아타기용=중도상환의 상당수는 빚 갈아타기 용이었다. 시중은행의 월별 신규 주택담보대출 가운데 대환대출(빚 갈아타기) 비중은 같은 기간 20%대에서 40%대로 2배 증가했다. 10명중 4명은 실제 주택 구입용이 아닌 기존 대출 이자를 덜 내기 위해 신규 대출을 받고 있다는 뜻이다.

이러한 추세는 장기 고정금리 대출인 적격대출에서도 나타난다. 적격대출을 취급하고 있는 주택금융공사에 따르면 지난해 월별 대출 금액 가운데 대환대출 비중은 1월 54%에서 12월에는 23%까지 낮아졌다. 그러나 올 1∼5월 사이에는 다시 36∼60%의 높은 비중을 기록했다. 4·1 부동산 대책 발표 이후 5월 부동산 거래가 '반짝' 증가한 효과를 빼면 실제 대환대출 비중은 더욱 높을 것으로 추정된다.

시중은행 관계자는 "매매 시장이 장기 침체에 빠지면서 현재는 대환 시장이 급격히 활성화돼 있는 상태"라며 "가계 대출자들의 디레버리징 현상이 나타나고 있는 것으로 본다"고 말했다.

대환대출 비중이 높아지고 있는 점은 가계 대출의 부실화가 확대되고 있다는 의미로도 해석된다.

◇가계발(發) 디레버리징 시작됐나=한국은행 관계자는 1일 전화통화에서 "가계 부채가 여전히 증가 추세에 있는 만큼 전체적으로 디레버리징이 시작됐다고 보기는 어렵다"면서도 "일부에서는 디레버리징 현상이 일어나고 있다고 볼 수도 있다"고 말했다. 실제 지난 1분기에는 3년 만에 가계 대출 총량이 감소하기도 했다.

대환대출이 어려운 저소득층과 달리 고소득층에서는 이미 디레버리징이 시작됐다는 분석도 있다. 이미 시중은행에서는 마이너스 대출 등 신용대출 부분에서 일부 가계들이 여유 자금을 빼 대출을 상환하는 현상이 지속되고 있다.

전성인 홍익대 경제학부 교수는 "상위 계층의 경우 주택을 더 살 필요성도 못 느끼다 보니 채무를 줄이고자 할 가능성이 있다"면서 "8·28 부동산 대책이 얼마나 효과를 나타내는가에 따라 고소득층의 태도 변화가 일어날 수 있을 것"이라고 해석했다.

반면 저소득층의 경우 대출 부실화가 더욱 극심해질 것이라는 우려도 나온다. 주택 구입시 대출 비중이 높은 한계 가정의 경우 집값 하락 탓에 총부채상환비율(DTI)과 주택담보인정비율(LTV) 인정 한도가 낮아져 대환대출을 시도하기 어렵다. 이에 따라 디레버리징에 나선 고소득층과 달리 빚 갈아타기조차 어려운 한계 가정에 대한 대책이 필요하다는 지적도 나오고 있다.

성태윤 연세대 경제학부 교수는 "가계의 예·적금이 줄고 대환대출이 늘고 있다는 것은 곧 가계에 기본적인 신규 자금 유입이 없다는 뜻"이라며 "이러한 추세가 진행되면 부동산과 연계된 가계 대출의 부실화와 더불어 저소득층의 소득감소에 따른 추가 부실이 우려된다"고 지적했다.

가계가 금융비용을 줄이는 데에서 나아가 자산 매각을 통한 본격적인 디레버리징에 나선다면 일본식 디플레이션이 올 가능성도 있다. 일본은 가계의 자산 급매도→자산가격 폭락→경기침체→물가 하락이 이어지는 '부채 디플레이션'으로 경기 침체의 늪에 빠졌다.

강준구 진삼열 기자 eyes@kmib.co.kr

인기기사

- 윤후 웹툰 폭발적 반응 "천사야, 날개는 어딨어?"

- 부산대 기숙사에서 여대생 성폭행한 20대 용의자 검거

- 진보당 "국정원 협조자, 거액으로 매수 확인"

- "유부남과 불륜 루머탓?" 강예빈 핼쑥해진 사진 눈길

- 김정은 옛 연인까지…'음란물 제작·판매' 10여명 처형

GoodNews Paper ⓒ 국민일보. 무단전재 및 재배포금지

Copyright © 국민일보. 무단전재 및 재배포 금지.